raport dotyczący rynku systemów weryfikacji tożsamości zdecentralizowanej 2025: szczegółowa analiza wzrostu napędzanego przez blockchain, dynamiki konkurencyjnej i globalnych możliwości. Zbadaj kluczowe trendy, prognozy i strategie na następne 5 lat.

- Streszczenie wykonawcze i przegląd rynku

- Kluczowe trendy technologiczne w zdecentralizowanej weryfikacji tożsamości

- Krajobraz konkurencyjny i wiodący gracze

- Prognozy wzrostu rynku (2025-2030): CAGR, przychody i wskaźniki adopcji

- Analiza regionalna: Ameryka Północna, Europa, Azja-Pacyfik i rynki wschodzące

- Przyszłe perspektywy: innowacje i strategiczne mapy drogowe

- Wyzwania, ryzyko i możliwości w zdecentralizowanej weryfikacji tożsamości

- Źródła i odniesienia

Streszczenie wykonawcze i przegląd rynku

Systemy weryfikacji tożsamości zdecentralizowanej (DIDVS) reprezentują transformacyjną zmianę w sposobie, w jaki osoby i organizacje zarządzają, weryfikują i dzielą się danymi tożsamościowymi. W przeciwieństwie do tradycyjnych, scentralizowanych modeli tożsamości — w których jedna władza kontroluje i przechowuje dane użytkowników — systemy zdecentralizowane wykorzystują technologie blockchain i rozproszonego rejestru, aby umożliwić użytkownikom posiadanie i kontrolę nad swoimi cyfrowymi tożsamościami. Ta nowa koncepcja zwiększa prywatność, bezpieczeństwo i interoperacyjność w ramach ekosystemów cyfrowych.

Do 2025 roku globalny rynek zdecentralizowanej weryfikacji tożsamości notuje dynamiczny wzrost, napędzany rosnącymi obawami związanymi z naruszeniami danych, presją regulacyjną na prywatność (taką jak RODO i CCPA) oraz proliferacją usług cyfrowych wymagających bezpiecznej, zorientowanej na użytkownika autoryzacji. Według Gartera zdecentralizowana tożsamość jest jednym z najważniejszych strategicznych trendów technologicznych, a adopcja przyspiesza w sektorach takich jak finanse, opieka zdrowotna i administracja publiczna.

Szacunki wielkości rynku różnią się, ale ostatnie analizy prognozują, że rynek tożsamości zdecentralizowanej przekroczy 6 miliardów dolarów do 2025 roku, przy złożonej rocznej stopie wzrostu (CAGR) przekraczającej 80% w latach 2021-2025, jak podaje MarketsandMarkets. Kluczowe czynniki napędzające to zwiększenie zainteresowania rozwiązaniami tożsamości samo-souverennej (SSI), potrzeba bezproblemowego wprowadzania klientów oraz integracja zdecentralizowanych identyfikatorów (DIDs) w procesy robocze przedsiębiorstw.

Wiodący dostawcy technologii i konsorcja kształtują krajobraz konkurencyjny. Inicjatywy takie jak platforma Evernym, zdecentralizowana usługa tożsamości Microsoft Entra i projekt Hyperledger Indy są na czołowej pozycji, oferując interoperacyjne ramy i standardy. Dodatkowo, World Wide Web Consortium (W3C) ustanowiło podstawowe specyfikacje dla DIDs, co dalej legitymizuje technologię i sprzyja jej adopcji w różnych branżach.

- Usługi finansowe wykorzystują DIDVS do zapewnienia zgodności z KYC i redukcji oszustw.

- Organizacje zdrowotne testują zdecentralizowane poświadczenia dla dostępu do danych pacjentów i zarządzania zgodą.

- Rządy badają portfele tożsamości cyfrowej, aby uprościć usługi dla obywateli i autoryzację transgraniczną.

Podsumowując, systemy weryfikacji tożsamości zdecentralizowanej są gotowe, aby zdefiniować nowe ramy zaufania cyfrowego w 2025 roku, oferując skalowalne, zachowujące prywatność rozwiązania, które są zgodne z ewoluującymi regulacjami i oczekiwaniami konsumentów.

Kluczowe trendy technologiczne w zdecentralizowanej weryfikacji tożsamości

Systemy weryfikacji tożsamości zdecentralizowanej szybko zmieniają krajobraz zarządzania tożsamością cyfrową, przenosząc kontrolę ze scentralizowanych władz na indywidualnych użytkowników. Systemy te wykorzystują technologie rozproszonego rejestru (DLT), takie jak blockchain, aby umożliwić użytkownikom posiadanie, zarządzanie i bezpieczne oraz selektywne dzielenie się swoimi danymi tożsamościowymi. W 2025 roku kilka kluczowych trendów technologicznych kształtuje ewolucję i adopcję systemów weryfikacji tożsamości zdecentralizowanej.

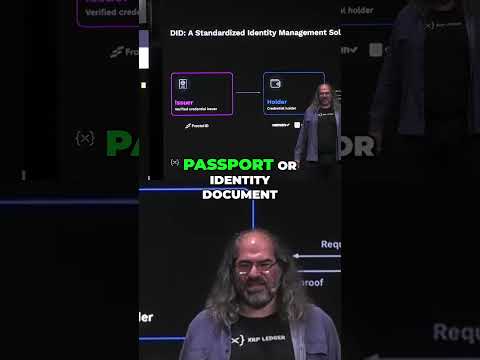

- Ramowy model tożsamości samo-souverennej (SSI): SSI jest kluczowym elementem zdecentralizowanej tożsamości, umożliwiając jednostkom tworzenie i kontrolowanie swoich cyfrowych tożsamości bez polegania na centralnej władzy. Wiodące ramy, takie jak te opracowane przez Evernym i Decentralized Identity Foundation, zyskują na znaczeniu, ułatwiając interoperacyjność i standardyzację w różnych platformach.

- Poświadczenia możliwe do weryfikacji i dowody zerowej wiedzy: Przyspiesza adopcja poświadczeń możliwych do weryfikacji, które są kryptograficznie podpisanymi zaświadczeniami. Te poświadczenia pozwalają użytkownikom udowadniać określone atrybuty (np. wiek, obywatelstwo) bez ujawniania podstawowych danych osobowych. Dowody zerowej wiedzy (ZKP) dodatkowo zwiększają prywatność, umożliwiając weryfikację bez ujawniania jakichkolwiek wrażliwych informacji, co podkreślono w ostatnich badaniach przeprowadzonych przez IBM.

- Interoperacyjność i otwarte standardy: Dążenie do interoperacyjności napędza adopcję otwartych standardów, takich jak Zdecentralizowane Identyfikatory (DIDs) i Poświadczenia Możliwe do Weryfikacji (VCs), zdefiniowanych przez World Wide Web Consortium (W3C). Gwarantuje to, że rozwiązania tożsamości zdecentralizowanej mogą działać bezproblemowo w różnych platformach i jurysdykcjach, ograniczając fragmentację w ekosystemie.

- Integracja z systemami krajowymi i przedsiębiorstwami: Rządy i przedsiębiorstwa testują i wdrażają rozwiązania tożsamości zdecentralizowanej dla usług e-government, wprowadzania finansowego i opieki zdrowotnej. Na przykład Unia Europejska rozwija swoją strukturę Europejskiej Tożsamości Cyfrowej, która uwzględnia zasady tożsamości zdecentralizowanej do autoryzacji transgranicznej.

- Poprawiona jakość doświadczeń użytkowników i rozwiązania mobilne: Zorientowany na użytkownika projekt jest priorytetem, a portfele mobilne i intuicyjne interfejsy ułatwiają jednostkom zarządzanie i prezentowanie ich cyfrowych poświadczeń. Firmy takie jak Microsoft inwestują w rozwiązania tożsamości zdecentralizowanej oparte na urządzeniach mobilnych, aby przyspieszyć ich masową adopcję.

Te trendy wskazują, że systemy weryfikacji tożsamości zdecentralizowanej przechodzą z eksperymentalnych prób do skalowalnych wdrożeń w rzeczywistym świecie, z prywatnością, interoperacyjnością i umocnieniem użytkownika na czołowej pozycji innowacji w 2025 roku.

Krajobraz konkurencyjny i wiodący gracze

Krajobraz konkurencyjny dla systemów weryfikacji tożsamości zdecentralizowanej w 2025 roku charakteryzuje się szybkim rozwojem innowacji, strategicznymi partnerstwami oraz rosnącą liczbą zarówno ustabilizowanych firm technologicznych, jak i wyspecjalizowanych startupów. Rynek jest napędzany rosnącym zapotrzebowaniem na rozwiązania tożsamości cyfrowej zachowujące prywatność, presją regulacyjną oraz proliferacją aplikacji Web3. Kluczowi gracze wykorzystują blockchain, dowody zerowej wiedzy i zdecentralizowane identyfikatory (DIDs), aby wyróżnić swoje oferty i odpowiadać na ewoluujące wymagania dotyczące bezpieczeństwa i zgodności.

Wśród wiodących graczy, Evernym (teraz część Avanade) pozostaje pionierem, oferując platformy tożsamości zdecentralizowanej klasy przedsiębiorstw oparte na otwartych standardach, takich jak Hyperledger Indy. Sphereon i Fundacja Sovrin również zajmują prominentne miejsce, koncentrując się na interoperacyjności i modelach otwartego zarządzania. Microsoft rozszerzył swoją ofertę Azure Active Directory o możliwości tożsamości zdecentralizowanej, kierując się zarówno do klientów biznesowych, jak i rządowych.

Startupy takie jak Jolocom, SelfKey i Civic zyskują na znaczeniu, oferując portfele tożsamości zorientowane na użytkowników oraz uproszczone procesy KYC/AML dla platform fintech i DeFi. Okta i Onfido integrują moduły zdecentralizowanej tożsamości w swoich istniejących rozwiązaniach do zarządzania tożsamością i dostępem (IAM), starając się połączyć tradycyjne i zdecentralizowane ekosystemy.

Strategiczne współprace kształtują rynek, z sojuszami między dostawcami technologii, instytucjami finansowymi a organami regulacyjnymi. Na przykład IBM nawiązał współpracę z rządami i organizacjami zdrowotnymi, aby wdrożyć rozwiązania poświadczeń możliwych do weryfikacji dla transgranicznej weryfikacji tożsamości. World Wide Web Consortium (W3C) nadal odgrywa centralną rolę w standaryzacji zdecentralizowanych identyfikatorów i poświadczeń możliwych do weryfikacji, zapewniając interoperacyjność między platformami.

- Liderzy rynku inwestują w technologie zwiększające prywatność oraz zgodność z nowymi regulacjami, takimi jak eIDAS 2.0 UE.

- Interoperacyjność i jakość doświadczeń użytkownika są kluczowymi czynnikami różnicującymi, a otwarte ramy zyskują uznanie wśród deweloperów i przedsiębiorstw.

- Inwestycje venture capital pozostają silne, z rundami finansowania dla startupów zajmujących się zdecentralizowaną tożsamością, które przekraczają 500 milionów dolarów na całym świecie w 2024 roku, według CB Insights.

W miarę dojrzewania sektora, można spodziewać się zaostrzenia konkurencji, z konsolidacją wśród mniejszych graczy oraz zwiększoną udziałem globalnych gigantów technologicznych.

Prognozy wzrostu rynku (2025–2030): CAGR, przychody i wskaźniki adopcji

Rynek systemów weryfikacji tożsamości zdecentralizowanej jest gotowy na dynamiczną ekspansję w latach 2025-2030, napędzany rosnącymi wymaganiami regulacyjnymi, wzrastającymi oszustwami cyfrowymi oraz rosnącą adopcją aplikacji opartych na Web3 i blockchainie. Zgodnie z projekcjami MarketsandMarkets, globalny rynek zdecentralizowanej tożsamości ma wzrastać w złożonej rocznej stopie wzrostu (CAGR) około 85% w tym okresie, z całkowitymi przychodami prognozowanymi na 6,8 miliarda dolarów do 2030 roku, w porównaniu do szacowanych 0,7 miliarda dolarów w 2025 roku.

Ten szybki wzrost jest wspierany przez kilka kluczowych czynników. Po pierwsze, proliferacja usług cyfrowych i potrzeba bezpiecznych, zachowujących prywatność rozwiązań tożsamości przyspieszają adopcję w przedsiębiorstwach i rządach. Przepisy UE dotyczące eIDAS 2.0 oraz podobne inicjatywy w regionie Azja-Pacyfik i Ameryki Północnej są spodziewane, aby napędzać inwestycje instytucjonalne i integrację struktur tożsamości zdecentralizowanej, szczególnie w usługach finansowych, opiece zdrowotnej i aplikacjach sektora publicznego (Gartner).

Wskaźniki adopcji mają znacznie wzrosnąć, a IDC szacuje, że do 2027 roku ponad 40% dużych przedsiębiorstw na całym świecie wdroży przynajmniej jedno rozwiązanie tożsamości zdecentralizowanej, w porównaniu do mniej niż 10% w 2024 roku. Oczekuje się, że sektor finansowy będzie prowadził adopcję, następnie opieka zdrowotna i administracja rządowa, ponieważ te branże zmagają się z najbardziej rygorystycznymi wymaganiami dotyczącymi zgodności i bezpieczeństwa.

Regionalnie, Ameryka Północna i Europa mają stanowić największy udział w przychodach z rynku, napędzane wczesną przejrzystością regulacyjną oraz dojrzałą infrastrukturą cyfrową. Jednak region Azja-Pacyfik prognozuje najwyższą CAGR, napędzany szybką transformacją cyfrową oraz rządowymi inicjatywami identyfikacji cyfrowej w krajach takich jak Indie, Singapore i Korea Południowa (Statista).

Podsumowując, rynek systemów weryfikacji tożsamości zdecentralizowanej ma przed sobą eksponencjalny wzrost w latach 2025–2030, z wysoką dwu-cyfrową CAGR, rosnącymi przychodami i przyspieszającą adopcją w wielu sektorach i regionach. Ta trajektoria odzwierciedla zarówno pilność zaufania cyfrowego, jak i dojrzałość technologii umożliwiających.

Analiza regionalna: Ameryka Północna, Europa, Azja-Pacyfik i rynki wschodzące

Globalny krajobraz systemów weryfikacji tożsamości zdecentralizowanej w 2025 roku charakteryzuje się istotnymi różnicami regionalnymi w adopcji, ramach regulacyjnych i dojrzałości technologicznej. Ameryka Północna, Europa, Azja-Pacyfik i rynki wschodzące każda z nich mają wyspecjalizowane możliwości i wyzwania dla interesariuszy w tym szybko rozwijającym się sektorze.

- Ameryka Północna: Stany Zjednoczone i Kanada są na czołowej pozycji w zakresie adopcji zdecentralizowanej tożsamości, napędzane rosnącą infrastrukturą cyfrową oraz silnym ekosystemem startupów blockchain i fintech. Inicjatywy regulacyjne, takie jak Krajowa Strategia Stanów Zjednoczonych na rzecz Zaufanych Tożsamości w Cyberprzestrzeni (NSTIC), stworzyły podstawy dla partnerstw publiczno-prywatnych. Główne instytucje finansowe i firmy technologiczne testują rozwiązania zdecentralizowanej tożsamości, aby poprawić wprowadzanie klientów oraz przestrzegać wymogów KYC. Rynek w tym regionie ma przyrośnąć o CAGR przekraczającą 20% do 2025 roku, napędzany rosnącymi obawami związanymi z prywatnością danych i kradzieżą tożsamości (International Data Corporation).

- Europa: Podejście Europy kształtowane jest przez rygorystyczne przepisy dotyczące ochrony danych, szczególnie RODO. Ramy eIDAS 2.0 Unii Europejskiej, które promują interoperacyjność transgranicznej tożsamości cyfrowej, przyspieszają wdrażanie systemów zdecentralizowanej tożsamości. Kraje takie jak Estonia i Niemcy są na czołowej pozycji w zakresie rządowych inicjatyw tożsamości cyfrowej. Rynek europejski charakteryzuje się silną współpracą między władzami publicznymi a innowatorami sektora prywatnego, z naciskiem na zgodę użytkowników i minimalizację danych (European Commission).

- Azja-Pacyfik: Region Azji-Pacyfik przeżywa szybki rozwój, szczególnie w krajach z dużymi populacjami niebankowymi i wysoką penetracją urządzeń mobilnych. Rządy w Indiach, Singapurze i Korei Południowej inwestują w pilotażowe projekty zdecentralizowanej tożsamości, aby uprościć usługi publiczne i inkluzję finansową. Zróżnicowany krajobraz regulacyjny regionu stwarza wyzwania, ale także sprzyja innowacjom, co widać w hinduskich inicjatywach związanych z Aadhaar i w programie Narodowej Tożsamości Cyfrowej (NDI) w Singapurze (Gartner).

- Rynki wschodzące: W Ameryce Łacińskiej, Afryce i niektórych częściach Bliskiego Wschodu systemy zdecentralizowanej tożsamości są wykorzystywane do rozwiązania luk w tradycyjnej infrastrukturze tożsamości. Rynki te charakteryzują się partnerstwami między NGO, rządami a dostawcami technologii w celu dostarczenia rozwiązań tożsamości dla uchodźców, osób nieuprawnionych i ludności wiejskiej. Adopcja jest często napędzana potrzebą bezpiecznych, przenośnych i zachowujących prywatność poświadczeń tożsamości w regionach z ograniczonymi systemami dziedzictwa (World Bank).

Ogólnie rzecz biorąc, podczas gdy Ameryka Północna i Europa przewodzą w zakresie przejrzystości regulacyjnej i infrastruktury, Azja-Pacyfik i rynki wschodzące napędzają innowacje i inkluzję, kształtując dynamiczny i regionalnie zróżnicowany globalny rynek systemów weryfikacji tożsamości zdecentralizowanej do 2025 roku.

Przyszłe perspektywy: innowacje i strategiczne mapy drogowe

Patrząc w przyszłość na 2025 rok, systemy weryfikacji tożsamości zdecentralizowanej są gotowe na znaczną transformację, napędzaną zarówno innowacjami technologicznymi, jak i ewoluującymi ramami regulacyjnymi. Przyszłe perspektywy kształtowane są przez zbieżność technologii blockchain, dowodów zerowej wiedzy oraz technologii zwiększających prywatność, które wspólnie mają na celu rozwiązanie uporczywych wyzwań związanych z zarządzaniem tożsamością cyfrową, takich jak bezpieczeństwo danych, kontrola użytkowników i interoperacyjność.

Jedną z najbardziej obiecujących innowacji jest integracja protokołów dowodów zerowej wiedzy (ZKP), które umożliwiają użytkownikom weryfikację swojej tożsamości lub poświadczeń bez ujawniania podstawowych danych osobowych. To podejście zyskuje na znaczeniu w wiodących platformach i ma szansę stać się standardową funkcją w rozwiązaniach tożsamości zdecentralizowanej do 2025 roku, zgodnie z globalnymi regulacjami prywatności i oczekiwaniami użytkowników dotyczącymi minimalnego ujawnienia danych. Na przykład, Fundacja Hyperledger oraz Evernym aktywnie rozwijają ramy oparte na ZKP, aby zwiększyć prywatność i zaufanie w interakcjach cyfrowych.

Strategiczne mapy drogowe dla liderów branży coraz bardziej kładą nacisk na interoperacyjność i uznawanie tożsamości zdecentralizowanej w skali międzynarodowej. Inicjatywy takie jak standard Zdecentralizowanych Identyfikatorów (DIDs) World Wide Web Consortium (W3C) oraz projekt EUDI Wallet Unii Europejskiej przygotowują grunt pod globalne ramy, które umożliwiają bezproblemową weryfikację tożsamości w różnych platformach i jurysdykcjach. Do 2025 roku te standardy mają stanowić podstawę nowej generacji cyfrowych portfeli i usług tożsamości, umożliwiających użytkownikom przenoszenie zweryfikowanych poświadczeń między dostawcami usług i krajami.

- Oczekuje się, że usługi finansowe i firmy fintech będą wczesnymi adopcjonistami, wykorzystując zdecentralizowaną tożsamość do uproszczenia zgodności KYC/AML i redukcji tarć w procesie wprowadzania, co podkreśla Deloitte.

- Sektor zdrowia i administracja rządowa również planują strategiczne pilotaże w zakresie bezpiecznej, zorientowanej na użytkownika weryfikacji tożsamości, a pilotaż jest w toku w UE i regionie Azja-Pacyfik, według Gartera.

Mimo tych postępów wyzwania pozostają. Skalowalność, jakość doświadczeń użytkownika oraz potrzeba solidnych ram zarządzania są najwyższymi priorytetami na 2025 rok. Oczekuje się, że konsorcja branżowe i organy regulacyjne będą współpracować nad najlepszymi praktykami oraz schematami certyfikacji, aby wspierać zaufanie i adopcję. W rezultacie rynek weryfikacji tożsamości zdecentralizowanej prognozuje się, że będzie rozwijał się w tempie dwucyfrowym, przy czym prywatność, interoperacyjność oraz zgodność regulacyjna będą kształtować strategiczne mapy drogowe zarówno ustabilizowanych graczy, jak i nowopowstałych startupów.

Wyzwania, ryzyko i możliwości w zdecentralizowanej weryfikacji tożsamości

Systemy weryfikacji tożsamości zdecentralizowanej, które wykorzystują blockchain i technologie rozproszonego rejestru do umożliwienia użytkownikom kontroli i dzielenia się swoimi cyfrowymi tożsamościami bez polegania na centralnych władzach, zyskują na znaczeniu w 2025 roku. Jednak ich adopcję kształtuje złożona interakcja wyzwań, ryzyk i możliwości.

Wyzwania i ryzyka

- Interoperacyjność: Jednym z głównych wyzwań jest brak ustandaryzowanych protokołów w różnych rozwiązaniach tożsamości zdecentralizowanej. Ta fragmentacja uniemożliwia bezproblemową weryfikację tożsamości w różnych platformach i ogranicza skalowalność, jak podkreśla Gartner.

- Niepewność regulacyjna: Ewoluujący krajobraz regulacyjny, szczególnie w odniesieniu do prywatności danych (takich jak RODO i nowe ramy w USA), stwarza niepewność dla organizacji wdrażających systemy tożsamości zdecentralizowanej. Zgodność z przepisami KYC oraz AML pozostaje istotnym wyzwaniem, według Deloitte.

- Adopcja przez użytkowników i użyteczność: Złożoność zarządzania kluczami kryptograficznymi i portfelami cyfrowymi może stanowić barierę dla przeciętnych użytkowników. Słabe doświadczenie użytkownika może spowolnić adopcję, co zauważył Forrester.

- Ryzyko bezpieczeństwa: Choć zdecentralizowane systemy redukują pojedyncze punkty awarii, wprowadzają nowe wektory ataku, takie jak luk w smart kontraktach oraz ataki inżynierii społecznej ukierunkowane na prywatne klucze, jak donosi IBM.

Możliwości

- Zwiększona prywatność i kontrola: Zdecentralizowana tożsamość umożliwia użytkownikom selektywne ujawnianie informacji, zmniejszając ryzyko masowych naruszeń danych i kradzieży tożsamości. To odpowiada na rosnące zapotrzebowanie konsumentów na prywatność, co zauważył Accenture.

- Redukcja kosztów i zwiększenie efektywności: Eliminując pośredników i automatyzując procesy weryfikacji, organizacje mogą zmniejszać koszty operacyjne i przyspieszać wprowadzanie klientów, szczegółowo opisane przez PwC.

- Nowe modele biznesowe: Zdecentralizowana tożsamość umożliwia innowacyjne usługi, takie jak portfele tożsamości samo-souverenne oraz wielokrotne poświadczenia KYC, otwierając nowe źródła przychodów dla sektora fintech, zdrowia i administracji rządowej, według IDEMIA.

Podsumowując, podczas gdy systemy weryfikacji tożsamości zdecentralizowanej stają w obliczu istotnych wyzwań technicznych, regulacyjnych i adopcji w 2025 roku, również stwarzają transformacyjne możliwości w zakresie prywatności, efektywności i nowych usług cyfrowych. Tempo postępu będzie zależało od współpracy branżowej, klarowności regulacyjnej oraz postępów w projektowaniu zorientowanym na użytkownika.

Źródła i odniesienia

- MarketsandMarkets

- Evernym

- Microsoft Entra

- Hyperledger Indy

- World Wide Web Consortium (W3C)

- Decentralized Identity Foundation

- IBM

- Avanade

- Sphereon

- Jolocom

- Civic

- Okta

- IDC

- Statista

- European Commission

- World Bank

- Deloitte

- Forrester

- Accenture

- PwC

- IDEMIA