Доклад за пазара на децентрализирани системи за идентификация 2025: Дълбочинен анализ на растежа, движен от блокчейн, конкурентната динамика и глобалните възможности. Изследвайте ключови тенденции, прогнози и стратегически прозрения за следващите 5 години.

- Резюме на изпълнителния директор и пазарен преглед

- Ключови технологични тенденции в децентрализираната идентификация

- Конкурентна среда и водещи компании

- Прогнози за растежа на пазара (2025–2030): CAGR, приходи и проценти на приемане

- Регионален анализ: Северна Америка, Европа, Азиатско-тихоокеанския регион и развиващи се пазари

- Бъдещи перспективи: Иновации и стратегически пътища

- Предизвикателства, рискове и възможности в децентрализираната идентификация

- Източници и препратки

Резюме на изпълнителния директор и пазарен преглед

Децентрализираните системи за идентификация (DIDVS) представляват трансформативно преход към начина, по който индивидите и организациите управляват, проверяват и споделят идентификационни данни. За разлика от традиционните, централизирани модели на идентификация, където една власт контролира и съхранява данни за потребителите, децентрализирани системи използват блокчейн и разпределени технологии за регистри, за да предоставят на потребителите собственост и контрол върху техните цифрови идентичности. Тази парадигма подобрява поверителността, сигурността и взаимодействието между цифровите екосистеми.

До 2025 година глобалният пазар на децентрализирана идентификация преживява силен растеж, следван от нарастващи притеснения относно нарушенията на данните, регулаторните натиски за защита на личната информация (като GDPR и CCPA) и разширяването на цифровите услуги, които изискват сигурна, ориентирана към потребителя автентикация. Според Gartner, децентрализираната идентификация е сред водещите стратегически технологични тенденции, с ускоряване на приемането в сектори като финанси, здравеопазване и правителства.

Оценките за размера на пазара варират, но последни анализи прогнозират, че пазарът на децентрализирана идентификация ще надхвърли 6 милиарда долара до 2025 г., с годишен темп на растеж (CAGR) надхвърлящ 80% от 2021 до 2025 г., както е отчетено от MarketsandMarkets. Основни фактори включват нарастващото значение на решенията за самообладание (SSI), необходимостта от безпроблемно въвеждане на клиенти и интеграцията на децентрализирани идентификатори (DIDs) в корпоративните работни процеси.

Основни технологични доставчици и консорциуми оформят конкурентната среда. Инициативи като платформата Evernym, децентрализираната услуга за идентификация Microsoft Entra и проектът Hyperledger Indy са на преден план, предлагащи взаимодействащи рамки и стандарти. Освен това, Световният уеб консорциум (W3C) е установил основни спецификации за DIDs, утвърдвайки технологията и насърчавайки междусекторното приемане.

- Финансовите услуги използват DIDVS за спазване на изискванията за опознаване на клиента (KYC) и намаляване на измамите.

- Организациите в здравеопазването тестват децентрализирани удостоверения за достъп до данни на пациенти и управление на съгласията.

- Правителствата изследват цифрови пълномощни за опростяване на услугите за гражданите и трансграничната автентикация.

В резюме, децентрализираните системи за идентификация са готови да променят рамките на цифровото доверие през 2025 г., предлагайки скалируеми решения за поверителност, които съответстват на развиващите се регулаторни и потребителски очаквания.

Ключови технологични тенденции в децентрализираната идентификация

Децентрализираните системи за идентификация бързо трансформират ландшафта на управлението на цифровата идентичност, прехвърляйки контрола от централизираните власти към индивидите. Тези системи използват разпределени технологии (DLT), като блокчейн, за да позволят на потребителите да притежават, управляват и споделят своите идентификационни данни сигурно и селективно. През 2025 г. много ключови технологични тенденции оформят еволюцията и приемането на децентрализираните системи за идентификация.

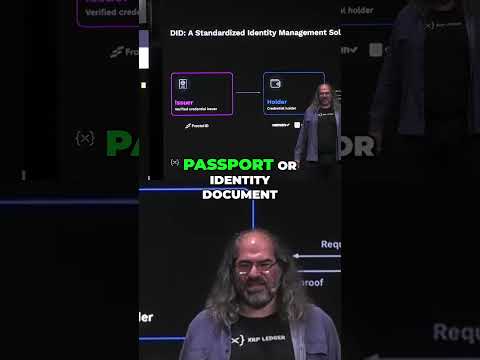

- Рамки за самообладание (SSI): SSI е в основата на децентрализираната идентификация, позволявайки на индивидите да създават и контролират своите цифрови идентичности без зависимост от централизирана власт. Водещи рамки, като тези, разработени от Evernym и Фондация за децентрализирана идентичност, придобиват популярност, позволявайки взаимодействие и стандартизация между платформите.

- Верифицируеми удостоверения и доказателства с нулево знание: Приемането на верифицируеми удостоверения, които са криптографски подписани атестации, се ускорява. Тези удостоверения позволяват на потребителите да доказват специфични атрибути (напр. възраст, гражданство) без да разкриват основни лични данни. Доказателствата с нулево знание (ZKP) допълнително повишават поверителността, позволявайки проверка без разкриване на чувствителна информация, тенденция, подчертана в последни изследвания от IBM.

- Взаимодействие и открити стандарти: Подходът към взаимодействието насърчава приемането на открити стандарти като Децентрализираните идентификатори (DIDs) и Верифицируемите удостоверения (VCs), както са определени от Световния уеб консорциум (W3C). Това осигурява, че решенията за децентрализирана идентичност могат да работят безпроблемно между различни платформи и юрисдикции, намалявайки раздробеността в екосистемата.

- Интеграция с национални и корпоративни системи: Правителствата и предприятията тестват и разгъват децентрализирани идентификационни решения за електронно правителство, финансово внедряване и здравеопазване. Например, Европейският съюз напредва с рамката си за Европейска цифрова идентичност, която включва принципи на децентрализирана идентичност за трансгранична автентикация.

- Подобрено потребителско изживяване и решения с акцент върху мобилните устройства: Дизайн, ориентиран към потребителя, е приоритет, с мобилни портфейли и интуитивни интерфейси, улесняващи на индивидите управлението и представянето на техните цифрови удостоверения. Компании като Microsoft инвестират в решения за децентрализирана идентичност с акцент върху мобилността, за да насърчат масовото приемане.

Тези тенденции съвместно сочат, че децентрализираните системи за идентификация преминават от експериментални пилоти към мащабируеми приложения в реалния свят, с фокус върху поверителността, взаимодействието и упълномощаване на потребителите като водещи иновации през 2025.

Конкурентна среда и водещи компании

Конкурентната среда за децентрализираните системи за идентификация през 2025 г. се характеризира с бърза иновация, стратегически партньорства и растящ брой както на утвърдени технологични компании, така и на специализирани стартъпи. Пазарът се движи от увеличаваща се нужда от решения за цифрова идентичност, които запазват поверителността, регулаторните натиски и разширяването на Web3 приложенията. Ключови играчи използват блокчейн, доказателства с нулево знание и децентрализирани идентификатори (DIDs), за да диференцират своите предложения и да отговарят на развиващите се изисквания за сигурност и съответствие.

Сред водещите играчи, Evernym (вече част от Avanade) продължава да бъде пиониер, предоставяйки децентрализирани идентификационни платформи с корпоративен клас, базирани на открити стандарти като Hyperledger Indy. Sphereon и Фондацията Соврин също са значими, фокусирайки се върху взаимодействащостта и откритите модели на управление. Microsoft разширява своя комплекс Azure Active Directory, за да включва възможности за децентрализирана идентичност, насочвайки се както към клиенти от бизнеса, така и към правителства.

Стартапи като Jolocom, SelfKey и Civic набират популярност, предлагаща ориентирани към потребителя идентификационни портфейли и опростени KYC/AML процеси за платформи за финанси и DeFi. Okta и Onfido интегрират модули за децентрализирана идентичност в своите съществуващи решения за управление на идентичността и достъпа (IAM), с цел свързване на традиционните и децентрализираните екосистеми.

Стратегическите сътрудничества оформят пазара, с альянси между технологични доставчици, финансови институции и регулаторни органи. Например, IBM е партнирал с правителства и организации в здравеопазването, за да внедри решения за верифицируеми удостоверения за трансгранична проверка на идентичността. Световният уеб консорциум (W3C) продължава да играе централна роля в стандартизирането на децентрализирани идентификатори и верифицируеми удостоверения, осигурявайки взаимодействие между платформите.

- Лидерите на пазара инвестират в технологии, подобряващи поверителността и в съответствие с нововъзникващи регулации, като eIDAS 2.0 на ЕС.

- Взаимодействието и потребителското изживяване са ключови диференциращи фактори, с нарастваща популярност на откритите рамки сред разработчиците и предприятията.

- Инвестициите на рисковия капитал остават силни, като кръговете на финансиране на стартъпи за децентрализирана идентичност надхвърлят 500 милиона долара глобално през 2024 г., според CB Insights.

С напредването на сектора, се очаква конкуренцията да се засили, с вероятност за консолидиране сред по-малките играчи и увеличено участие на глобалните технологични гиганти.

Прогнози за растежа на пазара (2025–2030): CAGR, приходи и проценти на приемане

Пазарът на децентрализирани системи за идентификация е готов за силно разширение между 2025 и 2030 г., движен от увеличаващите се регулаторни изисквания, растящата цифрова измама и нарастващото приемане на приложения, базирани на Web3 и блокчейн. Според прогнози на MarketsandMarkets, глобалният пазар на децентрализирана идентичност се очаква да расте с годишен темп на растеж (CAGR) от приблизително 85% през този период, с общи приходи, прогнозирани да достигнат 6.8 милиарда долара до 2030 г., в сравнение с оценените 0.7 милиарда долара през 2025 г.

Този бърз растеж се основава на редица ключови фактори. Първо, разширяването на цифровите услуги и необходимостта от сигурни решения за идентичност, запазващи поверителността, ускоряват приемането от предприятия и правителства. Регулацията на eIDAS 2.0 на Европейския съюз и подобни инициативи в Азиатско-тихоокеанския регион и Северна Америка се очаква да насърчават институционални инвестиции и интеграция на рамките за децентрализирана идентичност, особено в финансовите услуги, здравеопазването и публичния сектор (Gartner).

Процентите на приемане се очаква да нарастнат рязко, като IDC оценява, че до 2027 г. над 40% от големите предприятия в световен мащаб ще са внедрили поне едно решение за децентрализирана идентичност, в сравнение с по-малко от 10% през 2024 г. Финансовият сектор се очаква да води в приемането, следван от здравеопазването и правителствата, тъй като тези индустрии срещат най-строгите изисквания за съответствие и сигурност.

Регионално, Северна Америка и Европа се очаква да заемат най-голям дял от приходите на пазара, движени от ранна регулаторна яснота и зряла цифрова инфраструктура. Въпреки това, Азиатско-тихоокеанският регион прогнозира да покаже най-висок CAGR, подхранван от бърза цифрова трансформация и правителствени инициативи за цифрова идентичност в страни като Индия, Сингапур и Южна Корея (Statista).

В резюме, пазарът на децентрализирани системи за идентификация е готов за експоненциален растеж от 2025 до 2030 г., с висок двойноцифрен CAGR, нарастващи приходи и ускорено приемане в множество сектори и региони. Тази траектория отразява както спешността на цифровото доверие, така и узряването на технологиите, които го позволяват.

Регионален анализ: Северна Америка, Европа, Азиатско-тихоокеанския регион и развиващи се пазари

Глобалният ландшафт за децентрализирани системи за идентификация през 2025 г. е маркиран от значителни регионални варианти в приемането, регулаторните рамки и технологичната зрялост. Северна Америка, Европа, Азиатско-тихоокеанският регион и развиващите се пазари предлагат уникални възможности и предизвикателства за заинтересованите страни в този бързо развиващ се сектор.

- Северна Америка: Съединените щати и Канада са на преден план на приемането на децентрализирана идентичност, движени от солидна цифрова инфраструктура и силна екосистема от блокчейн и финтех стартъпи. Регулаторните инициативи, като Националната стратегия на САЩ за надеждни идентичности в киберпространството (NSTIC), положиха основите на публично-частни партньорства. Основни финансови институции и технологични компании пилотират децентрализирани идентификационни решения, за да подобрят въвеждането на клиенти и да спазват изискванията за опознаване на клиента (KYC). Пазарът в региона се прогнозира да расте с CAGR над 20% до 2025 г., движен от нарастващите притеснения относно поверителността на данните и кражбата на идентичност (Международна корпорация за данни).

- Европа: Подходът на Европа е оформен от строги разпоредби за защита на данните, по-специално Общият регламент за защита на данните (GDPR). Рамката eIDAS 2.0 на Европейския съюз, която насърчава трансграничната взаимодействие на цифровата идентичност, ускорява внедряването на децентрализирани идентификационни системи. Държави като Естония и Германия водят с инициативи за цифрова идентичност, подкрепени от правителството. Европейският пазар се характеризира с силно сътрудничество между публичните власти и иноватори от частния сектор, с акцент върху съгласието на потребителя и минимизиране на данните (Европейска комисия).

- Азиатско-тихоокеанския регион: Регионът Азиатско-тихоокеански преминава чрез бърз растеж, особено в страни с големи неносителни популации и висока мобилна проницаемост. Правителствата в Индия, Сингапур и Южна Корея инвестират в промени в децентрализирана идентичност, за да оптимизират публичните услуги и да осигурят финансово включване. Разнообразната регулаторна среда на региона представлява предизвикателства, но също така насърчава иновациите, както е видно от свързаните с Aadhaar децентрализирани инициативи в Индия и програмата за национална цифрова идентичност (NDI) в Сингапур (Gartner).

- Развиващи се пазари: В Латинска Америка, Африка и части от Близкия изток, децентрализираните идентификационни системи се използват, за да адресират пропуски в традиционната инфраструктура за идентичност. Тези пазари се характеризират с партньорства между НПО, правителства и технологични доставчици, за да предоставят идентификационни решения за бежанци, неносители и селски населении. Приемането често е движено от необходимостта от сигурни, преносими и защитени идентификационни данни в региони с ограничени наследствени системи (Световна банка).

Като цяло, докато Северна Америка и Европа водят в регулаторната яснота и инфраструктура, Азиатско-тихоокеанският регион и развиващите се пазари движат иновации и включване, задавайки динамика и регионално нюансиран глобален пазар на децентрализирани системи за идентификация до 2025 г.

Бъдещи перспективи: Иновации и стратегически пътища

По отношение на 2025 г., децентрализираните системи за идентификация са готови за значителна трансформация, движена както от технологични иновации, така и от променящите се регулаторни ландшафти. Бъдещите перспективи са оформени от сближаването на блокчейн, доказателствата с нулево знание и технологии за подобряване на поверителността, които съвместно целят да разрешат постоянни предизвикателства в управлението на цифровата идентичност, като защита на данните, контрол на потребителите и взаимодействие.

Една от най-обещаващите иновации е интеграцията на протоколи за доказателства с нулево знание (ZKP), които позволяват на потребителите да проверят своята идентичност или удостоверения без да разкриват основни лични данни. Този подход набира популярност сред водещите платформи и се очаква да стане стандартна функция в решенията за децентрализирана идентичност до 2025 г., тъй като съответства на глобалните регулации за поверителност и очакванията на потребителите за минимално разкритие на данни. Например, Фондацията Hyperledger и Evernym активно разработват рамки, базирани на ZKP, за да подобрят поверителността и доверието в цифровите взаимодействия.

Стратегическите пътища за лидерите в индустрията все повече подчертават взаимодействащостта и трансграничното признаване на децентрализираните идентичности. Инициативи като стандарта Децентрализираните идентификатори (DIDs) на Световния уеб консорциум (W3C) и проекта за портфейла на EUDI на Европейския съюз задават основите на глобални рамки, които осигуряват безпроблемна проверка на идентичността между платформи и юрисдикции. До 2025 г. тези стандарти се очаква да подчертаят ново поколение цифрови портфейли и идентификационни услуги, позволяващи на потребителите да пренесат верифицирани удостоверения между доставчици на услуги и страни.

- Финансовите услуги и финтех фирмите са прогнозирани да бъдат ранни приемачи, използвайки децентрализирана идентичност, за да оптимизират спазването на KYC/AML и да намалят триенето при въвеждането на клиенти, както е подчертано от Deloitte.

- Секторите на здравеопазването и правителството също планират стратегически пилоти за сигурна, ориентирана към потребителя проверка на идентичността, с пилоти на ход в ЕС и Азиатско-тихоокеанския регион, според Gartner.

Въпреки тези напредъци, предизвикателствата остават. Мащабируемост, потребителско изживяване и необходимостта от солидни рамки за управление са основни приоритети за 2025 г. Очаква се индустриалните консорциуми и регулаторите да сътрудничат по установяването на добри практики и сертификационни схеми, за да насърчат доверието и приемането. В резултат на това, пазарът на децентрализирани системи за идентификация се прогнозира да преживее двуцифрен растеж, като фокусът върху поверителността, взаимодействащостта и съответствието с регулациите ще оформят стратегическите пътища както на утвърдени играчи, така и на нововъзникващи стартъпи.

Предизвикателства, рискове и възможности в децентрализираната идентификация

Децентрализираните системи за идентификация, които използват блокчейн и разпределени технологии за регистри, за да позволят на потребителите да контролират и споделят своите цифрови идентичности без да разчитат на централизирани власти, набират популярност в 2025 г. Въпреки това, тяхното приемане е оформено от сложна взаимовръзка от предизвикателства, рискове и възможности.

Предизвикателства и рискове

- Взаимодействие: Едно от основните предизвикателства е липсата на стандартизирани протоколи между различни децентрализирани идентификационни решения. Тази раздробеност пречи на безпроблемната проверка на идентичността между платформите и ограничава мащабируемостта, както е подчертано от Gartner.

- Регулаторна несигурност: Развиващият се регулаторен ландшафт, особено по отношение на защитата на данните (като GDPR и нововъзникващи рамки в САЩ), създава несигурност за организациите, внедряващи децентрализирани идентификационни системи. Спазването на изискванията за опознаване на клиента (KYC) и за предотвратяване на изпирането на пари (AML) остава значително предизвикателство, съгласно Deloitte.

- Приемане на потребителите и удобство за ползване: Сложността на управлението на криптографски ключове и цифрови портфейли може да съставлява бариера за обикновени потребители. Лошото потребителско изживяване може да заобиколи приемането, както се отбелязва от Forrester.

- Сигурност: Докато децентрализираните системи намаляват единичните точки на провал, те въвеждат нови вектори на атака, като уязвимости в интелигентни договори и социални инженерни атаки, насочени към частни ключове, както е докладвано от IBM.

Възможности

- Подобрена поверителност и контрол: Децентрализираната идентификация дава възможност на потребителите да разкриват информация селективно, намалявайки риска от масови изтичания на данни и кражба на идентичност. Това съответства на нарастващото търсене на поверителност от страна на потребителите, каквото е показано от Accenture.

- Намаляване на разходите и повишаване на ефективността: Чрез премахване на посредниците и автоматизиране на процесите на верификация, организациите могат да намалят оперативните разходи и да ускорят внедряването на клиенти, както се описва от PwC.

- Нови бизнес модели: Децентрализираната идентичност позволява иновативни услуги, като портфейли за самообладание и повторно използваеми удостоверения за KYC, отворени за нови източници на приход за финтех, здравеопазване и правителствени сектори, според IDEMIA.

В резюме, докато децентрализираните системи за идентификация срещат значителни технически, регулаторни и изпитателни предизвикателства през 2025 г., те също така предлагат трансформационни възможности за поверителност, ефективност и нови цифрови услуги. Скоростта на напредък ще зависи от сътрудничеството в индустрията, регулаторната яснота и напредъка в дизайна, ориентиран към потребителя.

Източници и препратки

- MarketsandMarkets

- Evernym

- Microsoft Entra

- Hyperledger Indy

- Световен уеб консорциум (W3C)

- Фондация за децентрализирана идентичност

- IBM

- Avanade

- Sphereon

- Jolocom

- Civic

- Okta

- IDC

- Statista

- Европейска комисия

- Световна банка

- Deloitte

- Forrester

- Accenture

- PwC

- IDEMIA